固态电池:新能源万亿赛道新宠

从实验室走向产业化,全固态电池不仅成为全球新能源产业的核心竞争领域,更彻底重塑了整个电池产业链的游戏规则——材料体系全面升级,生产设备全面更新,2025-2027年将成为最关键的产业化窗口期。抓住硫化物、锂金属、干法设备等核心环节,即是抓住了万亿赛道的黄金机遇。

更为重要的是,中国在全球这场竞速中已站稳第一梯队,专利、政策、企业布局全面发力。接下来的关键在于谁能在技术突破和量产落地中脱颖而出,率先享受定增红利。

为什么全固态电池能成为“香饽饽”?

核心原因在于:它是目前唯一能够实现能量密度超过400Wh/kg的电池技术。

这也使它成为全球争夺的技术焦点:欧美日韩纷纷加大资金投入和政策支持,而中国早已按下加速键——2022年以后固态电池专利数量迅速增长,2024-2025年迎来爆发,工信部更是投入数十亿支持研发配套。

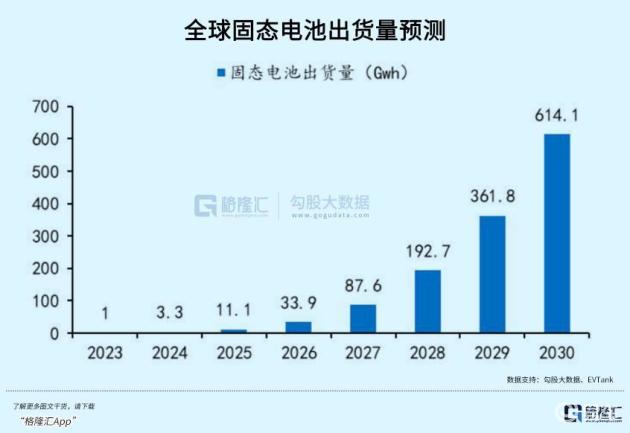

从进度来看,2025年全球头部车企和电池企业基本完成了中试线和小试线的搭建,实验室级别的电芯研发已经取得突破。行业内达成共识,2026-2027年将正式启动装车测试,产线向GWh级别扩展,这是固态电池实现规模化量产前的最后准备,倒计时已经开启。

01 核心产业链迎来爆发

固态电池与传统锂电池的核心差异在于全链条材料的重构,再加上生产设备的全面升级,催生出大量投资机会,这也是其能够引爆万亿赛道的关键。

电解质是固态电池的“心脏”,硫化物路线是目前行业公认的主流。

其离子电导率远超其他类型,唯一的不足在于稳定性,但技术改进一直在进行中。

硫化物电解质的核心原料硫化锂,堪称整个产业链的“瓶颈”环节——此前几乎没有规模化应用,对空气和水汽敏感,生产难度大、成本高。谁能解决其量产和降本问题,谁就能在固态电池领域占据主动。

目前硫化锂的主流工艺是气固法,上海洗霸等企业走在前列;天赐材料等传统锂电巨头正尝试用液相工艺实现高效量产,华盛锂电、海辰药业也布局了中试线,2025年大概率将迎来产能放量和成本下降的关键转折点。

此外,卤化物电解质作为重要补充,能与高电压正极完美匹配,辅助硫化锂提升稳定性,也是值得关注的细分方向。

负极材料直接影响电池能量密度,这里采取“终极方案+过渡路线”双轨并行。

传统石墨负极的比容量较低,而纯锂金属负极能实现接近10倍的提升,是固态电池负极的终极目标。目前主流采用固相压延法生产,已有企业能制造出5微米以下的锂薄膜,后续重点在于量产效率和成本优化。

硅碳负极则是现阶段的黄金过渡,未来也能占有一席之地。

经过3-4代技术迭代,当前的第三代硅碳负极已通过CVD法解决了膨胀问题,一致性显著提升。其中的关键在于多孔碳骨架,原材料采用树脂或生物质,活化造孔的工艺壁垒较高,圣泉集团、上海洗霸等企业在该领域具有明显优势。

正极材料呈现“高镍+富锂锰基”双路线,富锂锰基更是固态电池带来的全新机遇。在传统液态电池中,由于会与电解液反应产气,一直难以推广;但固态电池没有电解液,完美解决了这一问题,再加上高电压特性,可进一步提升能量密度。2025年中期验证后,行业对其重视度将不断提升,当升科技等龙头企业已提前布局。

辅材和集流体虽是小环节,却蕴含大机会,成为实实在在的增量市场。

集流体主要采用镍铁复合和铜箔镀镍路线,避免与硫化物电解质发生反应,中一科技的预处理方案还能提升材料价值;导电剂方面,单壁碳纳米管需求激增,用量远超传统液态电池,天奈科技是该领域的绝对龙头。

此外,碘化锂(博苑股份)、绝缘打印胶(松井股份)、黏结剂(日播时尚、海辰药业)等,都是固态电池不可或缺的关键辅材。

材料体系的颠覆,直接推动生产设备的全面升级——与传统锂电池相比,60%-70%的设备需要更新或改造,干法工艺设备、等静压设备成为最大增量。

干法工艺设备是固态电池前段生产的核心,马斯克曾直言这是“液态电池的 Ultimate 技术路线”。它无需溶液蒸发,能提升电池致密度和能量密度,还能节省厂房和能耗。核心难点在于纤维化和滚压设备:纤维化设备以宏工科技的双行星、曼恩斯特的双螺杆为主,技术壁垒高;滚压设备进展迅速,纳克诺尔等企业的设备速度已接近湿法工艺,产业化可行性大幅提升。

等静压设备则是全新增量,此前从未用于锂电行业,其核心作用是提升电池致密度。它需要300兆帕以上的压强,对压力控制、密封性、安全性要求极高。四川力能、川西机械等传统企业的产品正在适配锂电场景,这一环节未来将产生全新市场需求。

此外,先导智能、利元亨等整线龙头企业正加速研发固态电池整线方案;纳克诺尔、宏工科技等单机龙头也在扩展多设备业务。

核心逻辑非常清晰:与宁德时代、比亚迪等大客户绑定的设备商,将优先获得订单。2025年设备企业订单已显著增长,2026年随着扩产潮的到来,业绩兑现值得期待。叠片、化成分容、激光设备也迎来升级,精密化、集成化成为核心要求,应用场景持续扩大。

02 投资机会

固态电池的产业化落地,将带动材料、设备、电池三条主线全面受益,核心在于抓住各环节的龙头企业和技术领先者,这些标的是未来分享万亿赛道红利的关键。

材料端:聚焦颠覆性环节,关注增量赛道

重点关注硫化物电解质链条、锂金属/硅碳负极、特色辅材,这些是从0到1或从1到N的黄金领域:

硫化物电解质:上海洗霸、厦钨新能(硫化锂龙头),天赐材料、海辰药业(液相工艺布局);

锂金属负极:中一科技、天铁股份、嘉元科技;

硅碳负极:璞泰来、贝特瑞、杉杉股份(传统负极龙头),元力股份(多孔碳骨架优势);

正极:当升科技(富锂锰基布局);

辅材:天奈科技(单壁碳纳米管)、博彦股份(碘化锂)、松井股份(绝缘胶);

集流体:德福科技、诺德股份、远航精密(镍铁/镍铜路线)。

设备端:聚焦核心增量,看好技术龙头

重点抓住干法工艺、等静压设备、整线设备,这些是最确定的增量环节:

干法工艺设备:宏工科技(纤维化)、纳克诺尔(滚压);

等静压设备:四川力能、川西机械,科新机电、荣旗科技(布局企业);

激光设备:联赢激光、德龙激光;

整线+配套设备:先导智能、利元亨(整线龙头),星云股份、信宇人、奥特维(针对性布局)。

电池端:龙头集中资源,差异化企业迎机会

固态电池的研发需要大量资金和技术,资源正向头部集中,但差异化布局的企业也有机会:

头部龙头:宁德时代、比亚迪(研发领先,产业化核心力量);

差异化布局:金龙羽、珠海冠宇(传统锂电份额有限,对固态电池投入坚定,细分场景有望突破)。

03 风险提醒

政策效果不及预期;固态电池技术研发和产业化进度慢于预期;下游新能源车、储能等需求不及预期;核心原材料价格大幅波动;行业竞争加剧导致盈利水平下降。

固态电池的变革是一个循序渐进的过程,从研发到中试、再到量产,2025-2027年的产业化窗口期是各环节企业卡位的关键。

随着核心材料的降本、关键设备的技术突破、龙头企业订单的落地,固态电池将逐步从实验室走向市场,重构新能源储能产业的格局。

- “闯大祸”的中创新航 还值得巨鲸平台信任吗?

- 成都Artura最新报价238.00万起 暂无优惠

- 成都江淮征程EV价格最低16.98万起 暂无优惠

- 2026款加版雷克萨斯LX600白/红现车热售 可分期

- 长安汽车:7月28日融券卖出4.39万股,融资融券余额20.58亿元

- 成都奔驰G级美版钜惠39万元 最低230万

- 2026款迈巴赫S580价格展厅现车458万 购车送豪礼

- 平行进口丰田埃尔法亚洲版价格最高优惠3万 欢迎到店试驾

- 成都雷克萨斯LX中东版限时优惠39万 售四川

- 天津华夏安邦名车添越降价32.1万 欢迎到店试驾

- 奔驰GLE限时优惠 目前80万元起售

- 成都奥迪A5L价格21.04万起 优惠高达6.57万

- 2026款丰田坦途3.5TLTD展厅现车优惠降价

- 福田汽车:7月15日融资买入4467.14万元,融资融券余额5.18亿元

- 成都奔驰GLE美版价格最低80万起 售四川

- 海狮中东版实拍图片解析